第1回 VLCCはマンネリ化から脱却、夏場の雇用増で収益好調

https://ihsmarkit.com/research-analysis/tankers-at-sea-insight.html

Tankers at Sea Insight:

VLCCはマンネリ化から脱却、夏場の雇用増で収益好調

8 月の VLCC は、製油所の処理能力増強に伴う原油需要の増加や大西洋域の堅調な製品クラックにより、稼働率 が大幅に上昇し、雇用を確保することができました。

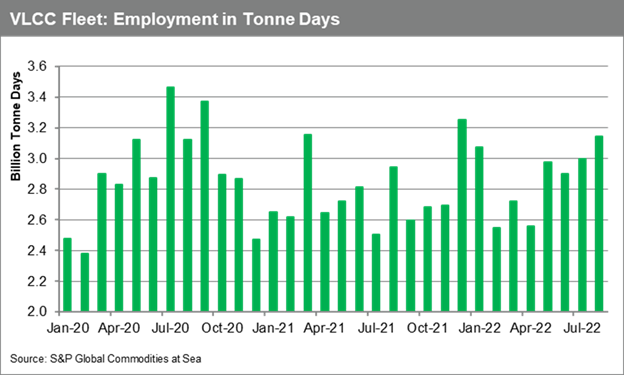

原油輸送は、貨物量の増加や輸送距離の伸長により需要が増加しました。

S&P Global Commodities at Sea のデータによると、VLCC のトンマイルは前月比 4.8%、前年比 6.8%増加しました。これは、今年に入ってから最も高い雇用を達成したことになります。

需要の増加は、スポット市場のフィクスチャーの増加とオープン船の稼働率の逼迫の両面で反映されています。

また、中東湾岸など主要輸出地域では、オープン船の稼働率が低下しました。

欧州の輸入業者は、これまで維持してきたロシアの輸送から、インドや中国への輸送に切り替えつつあり、タンカー輸送の需要に拍車をかけています。 これらのフローにはスエズマックスやアフラマックスが採用されていますが、同じ原油カーゴを追う他の小型タンカーセグメントとの競争が激減したため、VLCCにも波及効果が出てきています。

実際のスポット稼働率を理解する上で、不正取引や暗躍していると思われる旧式 VLCC 船隊のかなりの部分が、最近になって所有者が変わっていることは注目に値します。

複数の投資家がロシア産原油をアジアに運ぶための船団増強に関心を示しているため、船齢15年に迫る老朽化したタンカーの価格が上昇しています。船齢10年のVLCCの価格は、ここ数カ月で20%以上上昇したと言われています。

しかし、イランへの制裁が緩和された場合、制裁対象原油を輸送していた船舶が市場に戻り、解体される船舶が増えるため、世界の高齢タンカー船隊が増加する可能性があります。

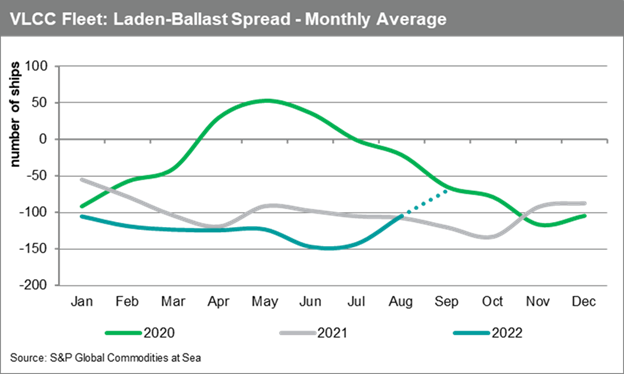

VLCCがより多く、より長く使用されるようになり、バラスト船の数は急速に減少しています。

バラスト船と積荷船のスプレッドは、6月の平均-147台(バラスト船団が積荷船団数を147台上回った)から、8月の平均-106台、9月上旬に入り-70台に近いところまで改善されています。

この数値は、今年の初めには-106~-147の間で変動しており、2022年上半期の平均は-127でした。

昨年の水準は、2021年の平均スプレッドが-100隻であり、より健全な市場であることを示唆しています。

市場が最後にプラスになったのは2020年4月から2020年6月にかけてで、2020年第2四半期の平均は40隻であった。 これは、Covid-19の拡散に伴う直後のショックで、浮体式ストレージの莫大な需要が発生したためです。その後、市場は徐々に通常の水準に戻りました。

現在、積荷VLCCは世界的に全船隊の45%以上を占めており、2020年H2年初頭以来、前例のない水準となっています。

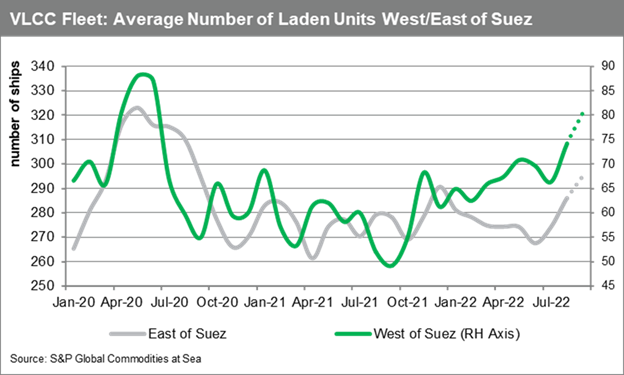

スエズ以西の積荷VLCCは、8月下旬に80基を突破し、月平均74基となりました。これは2020年7月以来の高水準の達成となります。

USGCからのVLCCによる原油輸出は、2022年上半期の150万b/d未満に対し、8月は210万b/d近辺となりました。米国産バレルの需要は2022年第2四半期以降改善傾向にあり、 ウェスト・テキサス・インターミディエイトが国際指標に対してディスカウントされているため、アジアと欧州の両方で米国産輸出の人気が非常に高まっています。

一方、スエズ以東に位置する積荷VLCCも増加しており、8月下旬に290基を突破し、月間平均では286基となりました。これは7月比で4.3%増、2022年第2四半期比で5.1%増、2021年8月比で2.5%増となります。

OPECの原油生産量と輸出量が毎月増加していることから、中東湾岸から揚荷されるスポット貨物が増加し、通常140基以下の水準であるVLCCが、2022年8月には168基の積荷を必要としました。

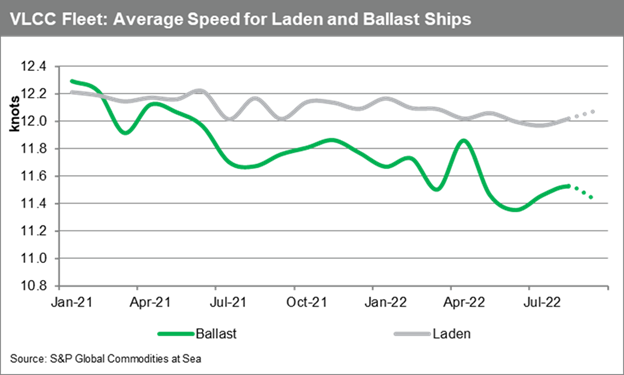

S&P Global Commodities at Seaによると、需要の増加は、スポットタンカーの平均運賃の上昇とバンカー価格の低下と相まって、一部の船主は平均積載船速を僅かに増加させることができたとのことです。

2022年6月と7月にこのレベルを下回った後、8月には積荷VLCCの平均速度は12ノットを超えました。

また、8月にはバラストの平均速度も若干上昇しています。

このような状況により、VLCCオペレーターは、特に保険など他の運航経費が増加する中、運賃の値上げ交渉に成功しました。

ほぼ7四半期にわたって不採算運賃に苦しんできたVLCC部門は、8月に最も好調な月となり、様々な航路を考慮した典型的な非エコ船、非スクラバー装着船の平均TCEは1日当たり4万ドルを上回りました。 運賃はバンカー価格の下落に支えられましたが、中でも中東湾岸から極東に向かう原油の輸送需要が高 まったことが大きな要因でした。一方、ロシアのウクライナ侵攻により世界的に貿易の流れが変化し、 この分野にも新たなビジネスチャンスが生まれています。

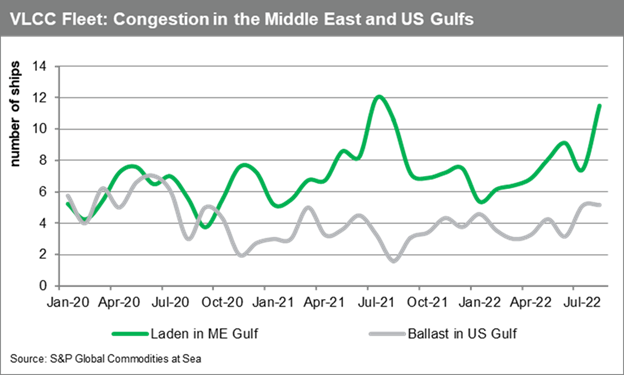

S&P Global Commodities at Seaのデータによると、8月を通して1日平均12隻の積載VLCCが中東湾に配置され、2021年7月以降で最高となりました。アクティビティの増加は、同地域で観測された操業の遅れに拍車をかけています。

また、米国湾の輸出用港付近では、バラストVLCCが増加しています。揚荷待ちの貨物の増加により、待ち時間が増加しています。これらは通常、アフラマックス船のSTS活動を必要とします。この地域では、7月と8月を通して、 毎日平均5隻以上のバラストVLCCが船積み待ちをしています。このような水準は2021年3月以降観測されておらず、2ヶ月連続でこの水準を上回る数値を維持するためには、さらに遡って2020年6月と7月に観測する必要があります。

プラッツのベンチマークである中東湾岸発中国向けVLCC運賃(原油27万トン)は、8月後半の大半でw80付近、16.5ドル/トンと評価されており、パンデミックによる世界需要の崩壊後、原油市場がまだコンタンゴであり用船者が 浮遊貯蔵用に大型船を採用する動機となった2020年3月末以来の高値となりました。

中国のマクロ的な弱さが続いていることから、冬場の需要の見通しは依然として不透明です。通常、新年度の原油購入は下半期に加速されるはずですが、現在の需要状況を考えると、2023年に向けては精油所の稼働と原油輸入がわずかに増加するだけかもしれません。

一方、OPEC+は、現在進行中のウクライナ戦争によって従来の原油の流れが寸断され、原油所有者に新たな雇用の機会を提供しているものの、方針を転換し、10月から目標生産量を削減することにしました。

VLCC新造船受注に真の復活はない

今年上半期にVLCCの新造船の発注がなく、長い間休んでいた日本の商船三井が、2025年と2026年に引き渡し予定のLNG二重燃料船2隻の建設を発注することを決定しました。これは、船隊規模を拡大するのではなく、老朽化したVLCC2隻の代替船を確保するためのものです。

しかも、これにより、ある程度の設備投資を投入し、法人税負担を軽減することができます。

しかし、VLCCの収益性が回復してきたとはいえ、これは大きなトレンドを反映したものではなく、一過性のものである可能性が高いです。

造船所が現在提示している新造船価格は、新規受注を行うには十分な魅力がありません。韓国の造船所は、VLCC新造船について1億4,000万ドル付近の取引を目標としており、これは現在、過去10年以上の最高水準にあります。 VLCC の建造費は 1 億 2,000 万ドルから 1 億 3,000 万ドルを超えると推定され、デュアルフューエル機能のオプションにより、1 基当たりさらに 1,000 万ドルから 1,500 万ドルの価格上昇が予想されます。

コンテナ船など他の海運部門との競争は、過去の高い利益率に後押しされ、依然として激しいです。VLCC船主の関心は依然として低く、新造船の引き合いも多くありません。

VLCCは、受注量が船隊の5%以下(過去最低水準)となっており、世界的な景気後退にも十分対応できる状況にあると思われます。1990年代以降の世界的な不況時には、オーダーブックは船隊の12%から50%の間でした。 極端に高かったのは2008年の危機の直前でした。2020年初頭にコヴィッドが襲ったときは、8%近辺にとどまっていました。

この記事は2022年9月7日にS&P Global 所属の Fotios Katsoulas, (Liquid Bulk Principal Analyst, Maritime, Trade & Supply Chain, S&P Global Market Intelligence), Izzaty Kamal, Research Analyst, Maritime, Trade & Supply Chain, S&P Global Market Intelligence), Yen Ling Song, Research and Analysis Associate Director, Maritime, Trade & Supply Chain, S&P Global Market Intelligence,の3者より発表された記事を簡易和訳したものとなります。

詳しくは、S&P Global Market Intelligence, Maritime, Trade & Supply Chain,の営業担当水山(shinnosuke.miziuyama@ihsmarkit.com / 090-6236-0444)までお問い合わせください。

![]()

当社の詳細なデータ・分析レポート、ニュース記事等により、世界中のお客様は「市場の変動性」や「規制の変更」、「グローバルなリスク」などの課題に対処しながら、新しい機会を開拓し競争力を維持することを可能としています。

お客様は、S&P Global Market Intelligence の Maritime&Tradeを利用して、サプライチェーン・ロジスティクス・コンプライアンス・防衛・調達・および商業戦略をサポートするミッションクリティカルな意思決定を行っています。

当社の卓越した機能は、船舶の動きのデータとドキュメントを貿易データと商品の動きと組み合わせてリアルタイムで提供し、、企業や政府が将来に備え、規制へのコンプライアンスを確保し海と港をセキュリティの脅威から保護するのに役立ちます。