第4回:「2020年3月期海運大手の決算を振り返る」etc. 前編

「決算概況 / 新型コロナの影響 / 資金調達は一巡」

更新日:2020年7月14日

| 株式会社日本海事新聞社: | ||

| 代表取締役社長 | 山本 裕史 | |

| マリンネット株式会社: | ||

| 代表取締役社長 | 谷繁 強志 | |

(2020年6月9日にマリンネット会員様限定のライブ対談としてお送りした内容を前編・後編の二部構成にて掲載しています。)

谷繁:日本海事新聞社社長の山本さんと、2020年3月期の邦船大手三社の決算を振り返りながら海運界の現状についてお話したいと思います。主なトピックとしては

1)決算概況

2)新型コロナの影響

3)資金調達は一巡

4)各社共通の課題

そしてこの三社についての話題とは別にtouchyな話題ですが、

5)海外オペレーターの用船料減額問題

についてもお話したいと思います。

1)決算概況

山本:よく決算が黒字だと言うと足元苦しいのにどうして黒字?と思われてしまいがちですが、前提として昨年4月からの1年について(足元だけではないのだ)ということを指摘させていただきます。

谷繁:日本郵船、商船三井、川崎汽船、海運大手三社とも経常損益で黒字を確保したということで、詳しく見ていきたいと思います。

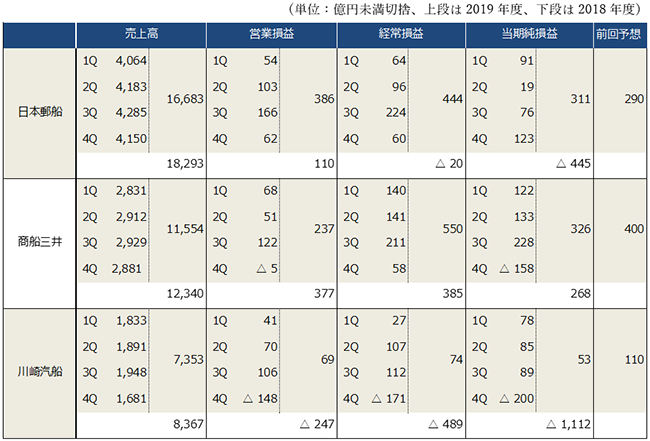

海運三社の2019年度通期連結決算

山本:当初、当期は苦しい年になるとの予想もありました。何が良かったか、一点目はONEの黒字化です。2019年3月期は627億円の赤字で、持ち分法適用で数字上、赤字が反映されていたのが、2020年3月期は112億円の純利益を出すことができました。二点目は、ドライバルク市況が2019年3月期並みに概ね良かったことが挙げられます。ケープサイズで年間平均、日建ておよそ17,000ドル、パナマックスもおよそ11,000ドルで、損益分岐点の延長線上で推移しました。三点目に、VLCC市況の高騰です。2020年の年明け頃から、中東の原油価格の大幅な下落や原油供給能力の高まりを背景として、タンカーの洋上備蓄目的での用船引き合いが強く、1月のスポット用船料が最高で7万ドル程度に上昇しました。言わば最大瞬間風速が過去最高の水準です。海運大手のVLCCはフリー船が少なく、日本郵船、商船三井で各3隻ずつ程度ですが、全体のレベル感が上がったため、契約更改時期を迎えたVLCCを好況時に売船する動きがありました。四点目は、過去数年の海運大手三社の悩みの種だった自動車船の収益改善です。原油価格が不安定で中東の経済が安定せず購買余力が下がり、自動車船について船腹過剰の懸念がありました。加えて、多品種・小ロット輸送によるコスト高にも悩まされていましたが、昨年、海運大手三社が航路の厳選を進めました。また、中東向け輸出が日本自動車工業会の実績で見ても4%程度増加しています。五点目として、年明けから適合油への切り替えでバンカーが高騰する恐れがあったものの、原油安で実際には高騰しませんでした。むしろ海運大手三社が先に抑えていた分より安くなってしまったので、在庫評価損が出ている状況です。基本的には保守的に見たバンカーコストがさらに下を行った形になり、マイナス影響が少なかったという点があると思います。

谷繁:自動車船の収益改善に関しては、川崎汽船では第3四半期までに自動車船の構造改革が功を奏して全体にかなり貢献しているということでした。新型コロナの影響を懸念していましたが、第4四半期は何とか持ちこたえたというか、通期の予想に比してそこまで大きな凹みは無かったという印象ですね。商船三井の経常損益では期初予想の500億円に対して550億円になっているにも関わらず、全体の当期損益では予想より下回りました。要因として、持ち分法適用関連会社のギアバルクの貸倒引当金とコンテナ船の事業損失の引当金を計上したということだったので、乗り切ったという感じがしますね。

山本:新型コロナの影響が3月のドライバルク市況に出ており、決算に影響があってもおかしくなかったのですが、FFA(運賃先物取引)でリスクヘッジされており、また実航海の損益は航海が完了する期まで計上されないこともあり、意外にも海運の決算レビューでは3月のコロナの影響は実質的には無かったとされています。決算会見でもコロナの影響が大きく出たというコメントはありませんでした。

2)新型コロナの影響

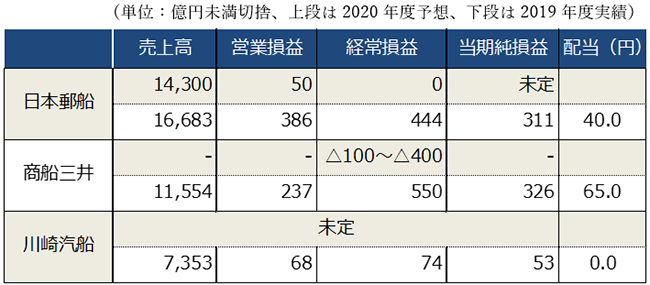

2020年度連結決算予想

谷繁:今期の予想も併せて、新型コロナの影響について山本さんはどのように見ていますか。

山本:最初に、今期を見る上で財務状況は前提になると思いますが、20年3月期のキャッシュフローを見ると、特に日本郵船は営業キャッシュフローが1,100億円に対して投資キャッシュフローが540億円、フリーキャッシュフローは621憶円ということでだいぶ潤沢です。商船三井も営業キャッシュフローが1,000億、投資キャッシュフローも1,000億ということでほぼトントン、川崎汽船は営業キャッシュフロー自体が赤字になってしまったので、フリーキャッシュフローは400億円強の赤字ということで厳しい模様です。ただキャッシュフローが非常に厳しい状況だったリーマンショック後と比較すると、大手三社のうち二社に関しては、キャッシュフローについてはそこまでのダメージは無いという状況下でのスタートになります。

新型コロナの影響については、4月以降、海運大手三社にインタビューした印象では、やはり一番影響が大きいのが自動車船、これは三社共通です。その次が一般消費財を積んでいるコンテナ船。その後、鉄鉱石や石炭といった素材輸送のドライバルク船。一番完成品に近いところで消費が落ち込んでいるということです。第1四半期の粗鋼輸送量は約半減という言い方で表現されています。自動車、またコンテナ船に関しては減便しており、運賃自体は比較的良好と言われつつも荷動き自体が減っているため、第1四半期は厳しいだろうと見られます。

谷繁:自動車業界はトヨタの2021年3月期の営業利益が前期比で約8割減少すると見込まれていますが、中国では自動車の生産が増えているそうです。邦船三社では少しずつ不採算航路を合理化しており、昨年度の自動車輸送量がだいたい300万台とのことですが、これがどのくらい落ち込むのか。第1四半期に輸送量が約5割減と見込んでいる大手もあり、決算にかなりインパクトを与えると見られますね。どの程度、いつまで続くと見ているのでしょうか。

山本:ある海運大手の決算会見では、自動車メーカーや鉄鋼メーカーが見通しを立てていないので、輸送している我々も見通しを立てることができないと語っていました。素材輸送に関しては新型コロナ収束後でもトレードパターンは変わらないと思いますが、決算会見を聴いていると自動車に関しては今後の輸送パターンがドラスチックに変わるのではないかと感じます。

谷繁:海運会社からの情報ではどういうパターンを想定していますか。

山本:ここ数年の自動車船の不採算については、例えば6,000台積みの船を南米の小さな港に寄せるなど、サービス網をかつてのように世界全体に巡らせるのが輸送コストを考慮すると難しい状況下で、新型コロナが発生したわけです。良い機会だから老齢船を処分しようと、「良い機会」という言い方をする会社もあったりします。自動車メーカーにサービス低下のイメージを与えかねないため、自動車船は何か理由がないと処分しづらい一方、いわゆる古い船は(良質なサービスが提供できないとして)処分する方針を明確に打ち出している会社もあります。海運大手三社の船隊規模は今までは90-100隻程度でしたが、定期用船を含め、イメージで言うとだいたい70-80隻までコアな部分を残してかなりそぎ落としていくのではないでしょうか。

谷繁:昨年度進めた構造改革で見直されてきた不採算航路が、今後はさらに絞り込まれていくことになるのですね。船会社にとってはチャンスと言えばチャンスですね。

山本:はい。海運大手三社にとって、大手自動車メーカーの輸送は会社の収益を支えてきた柱とも言えるので維持したいのはやまやまだとは思いますが、現状では自動車産業自体の未来像は見えづらくなっていると指摘されています。自動車船のここ数年の傾向を見ると、拡大というよりはむしろ、コアな部分を残しつつそれ以外のサービスの再検討という方向に行くのではないかという印象があります。

谷繁:2020年度の各社の業績予想についてですが、日本郵船は営業損益、経常損益の数字は出していて、純利益は未定、商船三井は経常損益が100~400億のマイナス(注)、川崎汽船は全く未定ということですね。

(注:商船三井は6月17日に今期の計上収支予想をゼロに上方修正)

山本:日本郵船が出した経常損益0に説得力があります。IMFが今年の経済成長率をマイナス3%と予測している中、本来、巡航速度なら500億から600億円の経常利益が出るところ、新型コロナの影響を受け、各部門の海上荷動きでマイナス3%に合わせたすり合わせをしていった結果、500億から600億円のマイナスとなり、経常損益トントン(収支均衡)ということになります。

ドライバルク市況や自動車船の落ち込みを見ると客観的にもかなり厳しいという印象を受けます。ただ、大手三社へのインタビューでは、産業によっては異業種への参入を検討するような大転換をせざるを得ない企業もある中で、コロナが収束すれば巡航速度に戻れるという自信のようなものも感じます。

谷繁:海上輸送が世界経済を支える無くてはならない基幹インフラであると、世界中で認識されるようになったと思います。効率化の面では様々な変化を遂げていくものの、海運そのものが無くなるわけではない、そういった意味での自信でしょうか。

3)資金調達は一巡

谷繁:決算発表の中で各社、コミットメントラインに言及しています。現預金に関してはB/Sを見ていると現預金残高では川崎汽船が一番多く1,119億円、日本郵船が一番少なく770億円。商船三井は1,022億円。中身は先ほど山本さん言われたように、日本郵船、商船三井はフリーキャッシュフローとしてもトントン、比べて川崎汽船は営業キャッシュフローがマイナスになってしまっています。

山本:元々、海運はリーマンショック後から現預金を積み立てていて、川崎汽船は2,000億から3,000億の間とずば抜けて多かったです。日本郵船、商船三井も元々、現預金残高は多かったのが、投資家からもっと流動性をもった方が良いという圧力がかかり、経営陣も平時に現預金を2000億円も持っている必要はないということで、少ないというよりはここ数年、戦略的に減らしてきたという印象です。コミットメントラインに関しては、日本郵船は2,300億円、商船三井が1,400億円、川崎汽船が800億円となっています。今回は社債の償還期限が来るため、各社、社債を発行しづらい環境で、格付けも落ちており動向に注目が集まっていました。日本郵船は長期資金として、この2,300億円以外に社債とコマーシャルペーパー用に1,200億円を長期貸付金として確保していると発表しています。川崎汽船もコミットメントラインで800億円を確保して4月にいったん、476億円を現金化しています。各社とも当面の間、不測の事態に備えるお金はあるということです。日本郵船の決算資料を見ていて興味深いと感じたのが、コミットメントラインに関する部分で、リーマンショック時は自社の投資計画や新造船内定・発注済の支払予定が1兆1,300億円ある状態だったとのことですが、これに対して今回の新型コロナ禍では、今年の1月時点で2,300億円です。各社とも、リーマンショック時は好景気の波に押されて過剰投資が続いていたということになります。対して今期は構造改革をしている中での出来事だったので、これから使うお金はある程度コントロールできるということなのではないかととらえています。コミットメントラインもリーマンショックの時より少ないと各社、発表しています。各社いずれも、海上荷動きに与える影響はリーマンショックよりも新型コロナの方が大きいと語っていますが、こういった資金需要については海運が他業種とは異なる点だと思います。

谷繁:なるほど。各社、新造船の手当てをかなり絞っていますし、資金需要がリーマンショック時とは違いますね。

山本:そうですね。リーマンショック後はこれから払わなければいけない多額のお金が決まっているという状況にあって、当時は取材をしていても各社、お金を借りられるだけ借りるという話があり、印象的でした。それに比べると今回は確かに「普通に」借りているという印象です。

谷繁:マーケットとしては、リーマンショック後でなく、つい最近の2016年の海運マーケットが非常に悪かった、あの頃と似ているのではないでしょうか。

話が変わりますが、造船業界では、ただでさえ新造船の受注が少なくなっているところに新型コロナが追い打ちをかけた状態です。

山本:造船会社では手持ち工事が2年を切ると船台を埋めておかなければということで、足元ではぎりぎりのところです。ただ、いかんせん日本国内の海運会社の新規需要が無いため、受注実績のある海外オペレーターやギリシャ船主に水面下で相当に交渉しており、今年の夏、絶対受注するぞということで動いている模様です。

(4)各社共通の課題、5)海外オペレーターの用船料減額問題については、「旬な話題を深掘り対談」第5回に掲載の後編(7月21日に掲載)に続きます。)

山本 裕史

やまもと ひろふみ/1969年生れ。㈱日本海事新聞社 代表取締役社長

学歴:中央大学文学部ドイツ文学科卒

趣味:ラグビー観戦。大学時代はワンダーフォーゲル部。1992年にアメリカ(アトランタ-LA間)を自転車で横断したのが人生最良の思い出。2001年にラグビーのクラブチームでNZに遠征したのを最後に観戦が専門に。

海事関連で気になっていること:海運大手のドライバルク事業の事業動向。日本船主、造船、地銀の新造船を巡る動き。海外オペの日本海事クラスターとの関係性。

谷繁 強志

たにしげ つよし/1966年生れ。マリンネット㈱ 代表取締役社長

学歴:早稲田大学理工学部機械工学科卒

趣味:合気道。現在早稲田大学合気道部監督。

海事関連で気になっていること:中国造船のこれから。造船イノベーションを仕掛けてくるのかどうか?