第6回:「苦境に立つ日本造船業界の今を読む」前編

造船大手の再編と各社の動向「今治造船・JMUの提携」「三井E&S造船・常石造船の提携」

更新日:2020年11月17日

| 株式会社日本海事新聞社: | ||

| 代表取締役社長 | 山本 裕史 | |

| 株式会社日本海事新聞社: | ||

| メディア事業局記者 | 松下 優介 | |

| マリンネット株式会社: | ||

| 代表取締役社長 | 谷繁 強志 | |

(2020年10月28日にライブ対談としてお送りした内容を前編・後編の二部構成にて掲載しています。)

谷繁:前回までの対談では海運大手の決算概要を中心にして海運界や船主の状況をお伝えしており、以前から造船についてもお話したいと思ってきましたが、今回、やっと実現できました。私自身はこれまで伊藤忠の船舶部で様々な造船所と交渉をさせてもらっており、造船業界については自分自身、大変お世話になりましたので親しみもあり、また今でも高い関心を寄せております。今日は、いつものように日本海事新聞社の山本社長と私、日本海事新聞社の松下記者にも加わってもらって進めさせていただきます。

山本:これまではマリンネットサイトの会員向けに海運や国内船主、地銀の話をしてきましたが、造船所のナマの状況については肉声ではなかなか難しいということで躊躇していました。今回は本紙の造船担当の松下記者の力を借りて、国内船主取材班のチーフとして、船主や地銀の目線から見た造船所の現状について、僭越ながらお話しさせていただければと思います。

松下:様々な造船所を取材させてもらっており、谷繁社長からの質問にわかる範囲でお答えしたいと思います。関係ないですが、趣味はラグビーでして、もし造船・海運業界にラグビーにご興味のある方がいればお気軽にお声掛けいただければと思います(笑)。

山本:そういった意味では、我々3人は体育会系を標榜していますので(笑)、よろしくお願いします。

谷繁:今日は200人を超える視聴者の方がいらっしゃるということで、緊張しつつも嬉しいですね。本日の主なトピックとして

1)造船大手の再編と各社の動向

2)専業造船各社の動向

3)主要船種ごとの建造ヤードと市場動向

というテーマに沿って見ていきたいと思います。

1)造船大手の再編と各社の動向

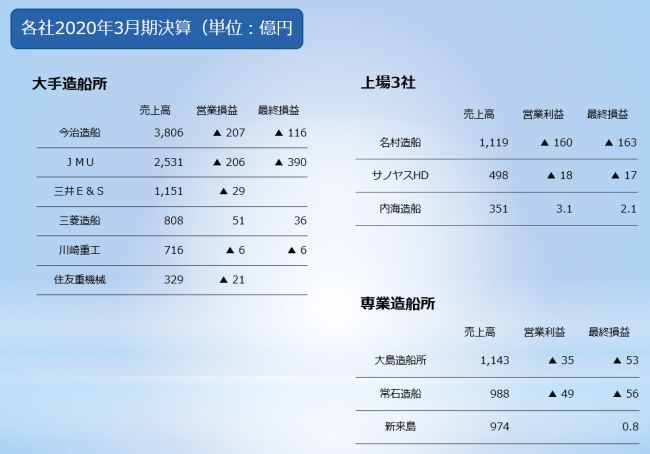

谷繁:まず、各社の規模感を把握するために昨年度、2020年3月期の各社決算概要を見てみたいと思います。大手造船所と上場三社、専業造船所の三つに分けています。大手造船所を売上高順に並べたところ、今治造船がトップでJMU、三井E&S、三菱造船、川崎重工業、住友重機械の順になっています。上場三社では売上高順に名村造船所、サノヤス造船、内海造船となっています。名村造船所については後にもふれますが、佐世保重工業と函館どつくを持ち三か所の造船所を経営していることから売上高も大きく、大手造船所と比べると三井E&Sと同程度の規模となっています。専業造船所の売上高では、大島造船所は健闘している印象で、常石造船、新来島どっくはほぼ同規模です。営業損益は残念ながら赤字が大きくなっています。黒字である三菱造船、内海造船、新来島どっくは大健闘だと感じます。また先日、上場三社については第1四半期の決算が発表され、残念ながら赤字になっていました。今期の予想も厳しい予想をしています。決算を見ると、まさに本日のテーマの「苦境」という現状がよく表れていると感じます。皆さんご存知だと思いますが、造船所の決算というのは2~4年前に受注した船が引渡時期を迎えて大きな売り上げが立つということで、足元、資材費の高騰などを受けて苦しい状況にあります。今回は中堅以上の造船所を見ていきますが、バランスシートを見ますと造船所のキャッシュが減少している厳しい現状があります。特に小規模の造船所で運転資金がかなり厳しくなっているのは受注がないのが響いていると聞いています。契約時金という形で契約の際に発注者からキャッシュを受け取りますが、造船所によっては、契約時金が運転資金として使われています。受注が無いとなると、運転資金が回らなくなるという事態になりかねません。

松下:一部、健闘している造船所のうち、内海造船では円建てのRORO船やフェリーの建造があり、何とか黒字を維持してきましたが、少し前に受注した採算が厳しい船の売り上げが立ち始めることから今期以降は何割か減と、厳しい内容になる模様と以前から言われています。

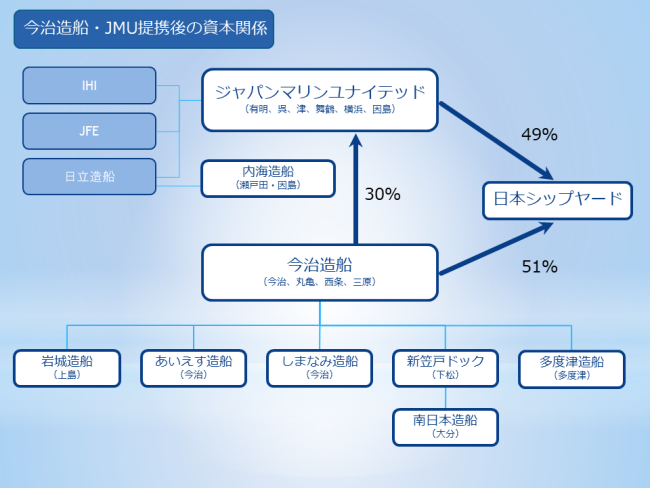

谷繁:規模感について確認したところで、次に各造船所の持つヤードについての図表を見ながら大手の再編状況について見て行きましょう。まずは今治造船とJMUの資本提携です。今治造船がJMUに3割出資し、その上でJMUが49%、今治造船が51%出資して、商船の営業・設計合弁会社である日本シップヤード(NSY)を立ち上げることになります。JMUの建造ヤードは6カ所、今治造船としては4カ所、グループ造船所としては6カ所となり、巨大造船グループができるということですが、どのようなスケジュール感でしょうか。

松下:基本的には準備は順調に進んでいるものと理解しており、遅くとも年明け早々にはNSYが発足するとみられています。今年3月、提携合意について発表された当時は10月1日をめどにNSYを設立するとのことでしたが、欧州と中国での競争当局の承認が下りておらず、二度にわたって延期している現状です。JMUと今治造船が建造している船種は幅広くありますが、基本的には両社の建造量を合算しても世界的にシェアが寡占状態になる船種はないので問題なく、また、申請が“受理”されているとすると承認が下りるのは時間の問題と考えています。

山本:今治造船とJMUが合併するかのようなイメージで語られがちですが、あくまで今治造船が3割出資するということで、統合ではないという点に注意しておきたいと思います。NSYを通じてコスト削減など、競争力の向上に向けて取り組むと思われますが、例えばJMUが持っている負債などを今治造船も等しく負うことになるわけではなく、大きな株主として参加するということです。

松下:そうですね。採算も各工場が持つことになります。

谷繁:各造船所の作業図は造船所が受け持つ方向でしょうか。

松下:3月の共同会見では詳細については不明でしたが、将来的には両者が共同設計した船を造っていくという話がありました。ただそれまでは2年程度時間を要するため、当初は双方の設計図面を相互に融通して営業するところから開始すると聞いています。

谷繁:JMUと並んで内海造船も日立造船の出資会社ですが、内海造船はこの枠組みには入らない見通しでしょうか。

松下:内海造船は現状、参加する話はなく、今後についてもないと見ています。理由についてですが、今年3月に今治造船とJMUが提携を発表したタイミングで、JMUが日立造船以外の親会社であるIHIとJFEから第三者割当増資で300億円の増資を受けました。それを受けてIHIとJFEの出資比率がいずれも49.42%となり、日立造船の出資比率が以前の8%からわずか1.16%に減少したことで、新会社に関与していくというよりはむしろフェードアウトしていくようなイメージを受けます。日立造船は内海造船には4割出資していますが、日立造船をトリガーとして内海造船がNSYと提携するということはないと思います。

谷繁:内海造船は内航船も建造していますし、今治造船やJMUとは性格が異なる印象がありますね。NSYについては様々な船種を建造している造船所のため、営業の商品ラインナップがバラエティに富むと見られますが、注力していく船種についてはどのように聞いていますか。

松下:発表ベースではLNG船以外はすべて一緒に造るとのことですが、今治造船とJMUの提携により世界的なシェアが高まるのがケープサイズ・パナマックスといった中大型バルカーとなり、また目先で注目すべきは超大型コンテナ船だと言われています。これは未発表ですが、昨年頃から、邦船三社のコンテナ事業の統合会社であるOCEAN NETWORK EXPRESS(ONE)が2万3,000TEU型の発注を検討しているようです。1万TEU超を建造できる日本の造船所は今治造船とJMUに限られますし、ONEの商談が新型コロナ前頃から具体化していたという話もあります。商談が再開すると韓国と中国の造船所と競合することになりますが、今治造船とJMUではONEの1万4,000TEU型といった大型コンテナ船をこれまで30隻近く建造している実績があります。現状、ONEは邦船三社が保有している船を用船している形ですが、今回はONE初の自社船になるということで、最も注力される船種になると思います。

谷繁:2万3,000TEU型になると、NSY傘下の今治造船とJMUの建造ドックも限られますね。実際に建造するのは今治造船のヤードということでしょうか。

松下:まだ受注していない段階ではありますが、受注すればJMUも建造することになると思います。

山本:今治造船はNSY発足前からメガコンテナ船の建造に意欲的だと聞いています。今治船主や地銀の話では、ONEは政府活用のJOIN(政府系の海外向けインフラファンド、海外交通・都市開発事業支援機構)というシステムを使って自社船として発注する意向のようですが、当然オペレーター次第ではあるものの、調達船腹全てを自社船としてではなく、一部船主起用もあるでしょう。また最近、とある船主や地銀に聞いていると、中小型案件はほとんどないか中国造船所案件ばかりで、メガコンテナ船やLNG船といった大型船案件の引き合いが比較的多いようです。案件が限られる中、大型船の保有に意欲的な船主もいますし、地銀も従来は巨額であることから足踏みしていたのが、最近では前向きに検討している模様です。先日、伊予銀行にインタビューしたところ、大型船案件については協調融資(シンジケートローン)を組成していきたいと話していました。地銀の融資は従来のパナマックス、ハンディマックスといった中小型バルカー主体から、船価が100億円を超えるメガコンテナ船やLNG船に移っていく印象を受け、一時期の主流になる可能性を感じます。

谷繁:しかし、できる船主は一部の船主に限られることになりますね。

山本:そうですね、ただ積極的に手を挙げている船主はいると感じます。

谷繁:NSYについては他にお話ししたい内容もありますが、続けて三井E&Sと常石造船の提携について見ていきたいと思います。三井E&Sは江蘇揚子三井造船(YAMIC)という中国の造船所を傘下に持っており、常石造船の建造ヤードは福山の本社工場のほか、セブと中国の舟山にありますが、詳細について聞かせてください。

松下:正式な発表としては、今年7月、三井E&Sの親会社の三井E&Sホールディングスが常石造船に三井E&Sの株式の一部を譲渡する方向で検討すると明らかにされて以来、何も詳細な正式発表がないのが現状です。ただ7月の時点で今年の年末までに提携内容を詰めて、来年10月に取引を完了するというスケジュールを示しており、その目標に沿って動いているとみられます。8月の三井E&Sホールディングスの決算会見時、岡社長は三井E&Sの今後の受注船についてはYAMICに加え、提携先での委託建造をメインにすると話していました。常石造船の福山の本社工場、セブと舟山の三拠点のことと見ています。岡社長は三井E&Sは「ファブレス」、つまり工場を持たずエンジニアリングに注力していくと明言しています。また将来的には常石造船以外の内外のヤードに対しても設計図面を売る方向になっていくものと考えられます。

谷繁:両社ともウルトラマックスを始めとするバルカーをマーケットに供給してきた経緯から、こうした分野のデザインの営業を進めていくイメージをもってしまいますが、今後、造船所は次世代燃料や新技術といった環境対策船に注力することが不可欠だと思いますし、三井E&Sの技術力でこうした領域にどのように対応していくのかが注目されます。

山本:YAMICについては中国民営の揚子江船業と三井E&S、三井物産の合弁により昨年8月に設立されましたが、当時、日本の商社が造船所を担ぐことに対して、私の周りでは造船所、船主や他の商社関係者で多少なりとも反発心があるのを感じました。一方、最近ではYAMICに関心を持っている船主が多い印象があります。

谷繁:日本の商社はやはり日本の造船所の船を国内外に売るのが使命とも言える部分があるので、中国造船所への出資には自分たちの中で葛藤する部分もあったのではないかと想像していますが、船主としては競争力のある船を確保したいというニーズがあるのは確かなので、それに答えた形だと思います。

山本:そうですね。中国造船所については、常石造船の舟山や、後のトピックでふれることになる川崎重工のNACKSやDACKS(それぞれ南通中遠川崎船舶工程、大連中遠川崎船舶工程)などのいわゆる「日系」造船所、上海外高橋造船のような国営造船所、それに民営造船所という三つのパターンに分かれますが、YAMICについては日系と言えるのか、また三井物産が独占的に仲介するのか他の商社も仲介するのかといったように、はっきりしていない部分が多いと感じます。ただ評価としては、三井E&Sが出資していることから日系とみなしている船主もいれば、そうでない船主もいるのが実情です。当然、日本造船所の反応は難しいものになりますが、中国造船所への出資という選択自体は確かに画期的なことではあり、最近では逆に評価が出てきている感覚があります。邦船オペレーターは大手を中心に、日本造船所に海運の未来を支え続けてほしいと望んでいます。ただ一方、船主の立場では、日中間の船価水準に開きがある以上、日本建造船では競争力のある用船料の提示が難しく、そのような中で日本造船所が出資する中国造船所はブランド力ありとみられていることもあり評価が非常に難しいと感じます。

谷繁:そうですね。オペレーション体制が整ったクオリティの高い造船所なのかどうかが重要だと思います。私自身、YAMICに足を運んだことがなくどういった状態なのかわからないですが、看板だけでなく、実際に日本の技術やマネジメントが生かされている上で競争力がある造船所なのであれば、自ずと良い評価になると考えます。その点ではNACKS・DACKSは日本の血が流れている非常に良い造船所というイメージですよね。

松下:その点、NACKS・DACKSと常石造船の舟山、そしてYAMICではだいぶ異なっています。NACKSは25年前からCOSCO(中国遠洋海運集団)と川崎重工が提携し、坂出工場の生産方式を移植するなどゼロから立ち上げ、今に至っています(DACKSは2007年に大連中遠造船工業として設立、2012年に川崎重工の実質の出資比率を上げ、現名称に変更)。一方、常石造船の舟山は常石造船が100%出資しており日本の造船所という位置付けです。YAMICについては工場自体元々、中国民営の揚子江船業の太宗工場であり、客観的な事実として三社の性格は異なっています。

谷繁:常石造船の舟山は日本の造船所のため、制限があり建造できるのはカムサマックスまでですね。NACKS・DACKSは中国資本が入っており、大型船も建造できるという点も特色としてあります。

(1)造船大手の再編と各社の動向のうち、「三菱重工業・大島造船所」及び「独立路線?住友重機械・川崎重工業」、2)専業造船各社の動向、3)主要船種ごとの建造ヤードと市場動向については、「旬な話題を深掘り対談」第6回:「苦境に立つ日本造船業界の今を読む」後編(11月30日に掲載)に続きます。)

山本 裕史

やまもと ひろふみ/1969年生れ。㈱日本海事新聞社 代表取締役社長

学歴:中央大学文学部ドイツ文学科卒

趣味:ラグビー観戦。大学時代はワンダーフォーゲル部。1992年にアメリカ(アトランタ-LA間)を自転車で横断したのが人生最良の思い出。2001年にラグビーのクラブチームでNZに遠征したのを最後に観戦が専門に。

海事関連で気になっていること:海運大手のドライバルク事業の事業動向。日本船主、造船、地銀の新造船を巡る動き。海外オペの日本海事クラスターとの関係性。

松下 優介

まつした ゆうすけ/1979年生れ。㈱日本海事新聞社 メディア事業局編集部記者

学歴:慶應義塾大学経済学部卒

趣味:中学から大学までやったラグビー。現在は息子のラグビースクールでコーチを務めているが、両膝の靭帯が切れており小学2年生の相手が精いっぱい。

海事関連で気になっていること:ニッポン造船復活の道筋。日本のオペレーター、船主、造船所、金融機関の関係性の変化。中国造船所のコスト構造と技術力。

谷繁 強志

たにしげ つよし/1966年生れ。マリンネット㈱ 代表取締役社長

学歴:早稲田大学理工学部機械工学科卒

趣味:合気道。現在早稲田大学合気道部監督。

海事関連で気になっていること:中国造船のこれから。造船イノベーションを仕掛けてくるのかどうか?