パナマ籍船舶の共有の流行-共有制度は我が国の海運実務の欠陥を救えるか?- (1/2)

近時、パナマ籍船舶を共有する会社が急増しているという。

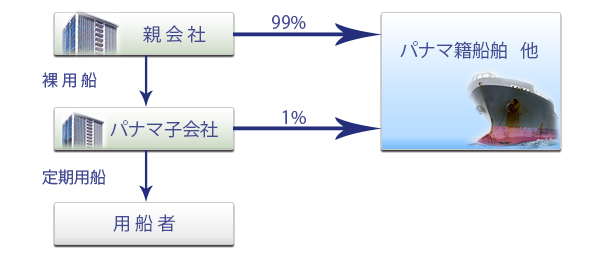

従来の我が国の船会社では、日本の親会社がパナマに子会社を設立し、そのパナマ会社がパナマ籍船舶を所有して運航するのが実務であった。

しかしながら、最近のパナマ籍船舶の共有システムでは、パナマ会社と日本の親会社が共有することに特徴がある。通常は、パナマ籍船舶を、日本の親会社が99%近く所有し、パナマ会社が1%所有する形式がとられる。

|

最近では、パナマ籍船舶ではなく、香港、バハマ、リベリア籍船舶などの共有も増えている。

何故共有がいいのか?

従来は、税金目的がとかく強調されることが少なくなかった。要するに、税金を少なく収めるためにパナマ籍船舶を共有していると陰口を耳にすることがあった。

本当にそうであろうか?

本稿は、とかく税金だけに注目されがちなパナマ籍船舶の共有制度に関して、法律的な見地からその大きなメリットを紹介するものである。

最初に、パナマ籍船舶の共有の税務上のメリットを簡単に説明しておきたい。

まずは、相続におけるメリットである。

我が国の多くの中小外航船主は、非上場会社である。かかる非上場会社がパナマに子会社を設立し、そのパナマ会社がパナマ籍船舶を所有するのが典型的なストラクチャーである。

船会社の実質的なオーナーはこのような非上場の船会社の株式を所有しているわけであるが、このようなオーナーが死亡した場合、相続人(通常は後継者)は、オーナーの株式を相続することになる。

それでは、相続人が相続する株式はどう評価すべきか?

株式の相続における評価の大原則

我が国税法上、株式の評価は、以下の3つのやり方がある。

|

非上場会社の株式であるが、相続の場合は、以下の基準で評価が行われる。

|

||||||||||||||||||||||||||||||||||||||

以上が非上場会社の株式の相続における評価の大原則であるが、我が国の中小外航船主には上記原則が簡単に適用されないことが問題の発端である。

株式保有特定会社という落とし穴

それでは、中小外航船主のオーナーが死亡した場合の株式はどのやり方で評価されるのか?

ここで中小外航船主のオーナーにとって大きな障害となるのが、「株式保有特定会社」という考え方である。

株式保有特定会社とは、簡単に言えば、会社の資産における保有株式の割合の高い会社を言う。

正確に表現すれば、株式保有特定会社とは、評価会社が所有する株式および出資の価額の合計額(相続税評価額)の総資産(相続税評価額)に占める割合が一定以上の会社をいう。

一定の割合は、以下のとおりである。

|

読者のかたもここまで進めば理解なされると思う。

我が国の中小外航船主は、パナマに子会社を設立し、そのパナマ会社がパナマ籍船舶を所有して運航するのが実務であり、典型的な、株式保有特定会社に該当してしまうのである。

そして、悪いことに、相続税法上、株式保有特定会社に該当した場合は、原則として、その株式の評価は、純資産価額方式で評価されることになっている。

現在、多くの中小外航船主は多くのパナマ籍船舶を子会社であるパナマ会社を通じて所有しているが、船主のオーナーが死亡した場合は、その株式は、所有している船舶の資産価値をベースにして行われることになってしまう。これは実に大変なことである。

海運バブルのころ、某今治船主の年配のオーナーが「私が死にそうになっても絶対に生命維持装置を外さないように」と部下に命じたそうであるが不思議ではない話である。 船価が膨大なものであれば、株式の価値も巨額になる。従って、株式を相続する後継者は、巨額の相続税を支払う羽目になるのである。

![]()

業務内容

■海事紛争の解決

■海難事故・航空機事故の処理・海難事故(船舶衝突・油濁・座礁等)

■航空機事故

■海事契約に対するアドバイス

■諸外国での海事紛争の処理

■海事関係の税法問題におけるアドバイス

■船舶金融(シップファイナンス)

■海事倒産事件の処理・債権回収

■貿易・信用状をめぐる紛争処理 貿易あるいは信用状をめぐる紛争、石油やその他商品の売買取引をめぐる紛争を解決します。ICC仲裁やJCAA(日本商事仲裁協会)の仲裁も行ないます。Laytime、Demurrageに関してもアドバイスを行います。

■ヨット・プレジャーボートなどに関する法律問題 ヨット、プレジャーボートやジェットスキーなどの海難事故に対処するとともに、これらの売買などにかかわる法律問題に関してもアドヴァイスを行います。

■航空機ファイナンス(Aviation Finance)

免責事項

「海事法役に立つはなし」のコンテンツはマックス法律事務所殿から提供を受けているものです。よって、マリンネット(株)が作成するマーケットレポート等、オンライン又はオフラインによりマリンネット(株)が提供する情報の内容と異なる可能性があります。従いまして、マリンネット(株)は本「海事法役に立つはなし」の記載内容を保証するものではありません。もし記載内容が原因となり、関係者が損害を被る事態、又は利益を逸失する事態が起きても、マリンネット(株)はいかなる義務も責任も負いません

著作権

•マックス法律事務所が海事法 役に立つはなし(http://www.marine-net.com/maritimelaw/)に掲載している情報、写真および図表等全てのコンテンツの著作権は、マックス法律事務所、マリンネット、またはその他の情報提供者に帰属しています。

•著作権者の許諾なく著作物を利用することが法的に認められる場合を除き、コンテンツの複製や要約、電子メディアや印刷物等の媒体への再利用・転用は、著作権法に触れる行為となります。

•「私的使用」1あるいは「引用」2の行為は著作権法で認められていますが、その範囲を超えコンテンツを利用する場合には、著作権者の使用許諾が必要となります。また、個人で行う場合であっても、ホームページやブログ、電子掲示板など不特定多数の人がアクセスまたは閲覧できる環境に記事、写真、図表等のコンテンツを晒すことは、私的使用の範囲を逸脱する行為となります。

1. 著作権法第30条 「著作物は、個人的に、または家庭内その他これに準ずる限られた範囲内で使用すること」

2. 著作権法第32条 「公表された著作物は、引用して利用することができる。この場合において、その引用は、公正な慣行に合致するものであり、かつ、報道、批評、研究その他の引用の目的上正当な範囲内で行われるものでなければならない」

Email : info@marine-net.com