パナマ籍船舶の共有の流行-共有制度は我が国の海運実務の欠陥を救えるか?- (2/2)

船舶共有制度

それでは、株式保有特定会社の制度から逃れるにはどうすればいいのか?

簡単である。親会社である日本の船会社の資産の割合を増やせばいいのである。

それでは、親会社である日本の船会社の資産の割合を増やすにはどうすればいいのか?

簡単である。親会社である日本の船会社が直接船を持てばいいのである。

それでは、親会社である日本の船会社がパナマ籍船舶を100%所有することは可能か?

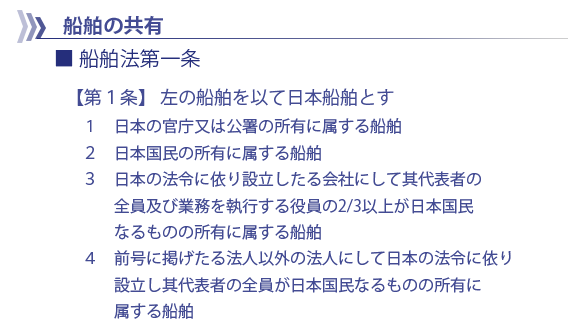

答えは、NOである。我が国には船舶法1条という規定があり、日本の船会社がパナマ籍船舶を100%所有することは無理と言われている。

|

そこで、出てきたのが、パナマ籍船舶を共有しようという考え方である。

共有であるから船舶法1条の問題は発生しない。親会社の持ち分を99%にすれば、親会社である日本の船会社が実質的には船を所有することになり、親会社の資産の割合が大きくなり、その結果、大変都合の悪い株式保有特定会社に船会社が認定されることを逃れることができる。

要するに、パナマ籍船舶を共有する結果、日本の船会社の持つパナマ会社は株式保有特定会社ではなくなり、不都合な純資産価額方式による株式の評価からある程度逃れることができるのである。 このような関係から、パナマ籍船舶の共有制度は特に西日本で爆発的に増えてきたと言われている。

ワンポイント |

共有制度のもう一つのメリット

パナマ籍船舶の共有制度は、内航船主で、内航ビジネスで大きな利益を上げた船主が、節税目的で利用することも少なくない。

要するに、内航船主が、パナマ籍船舶の持ち分を共有により取得して、内航で出した利益をパナマ籍船舶の減価償却で相殺するという利用法である。

本当に税務上の利益だけの制度なのか?~共有制度のもう一つのメリット

以上のように、共有制度は税務上のメリットから増加してきた制度であるが、私はそれだけではないと考えている。

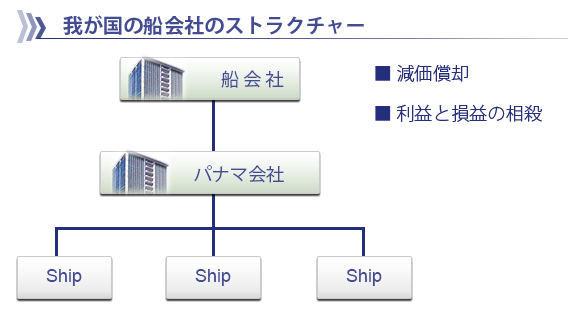

我が国の中小外航船主のストラクチャーと1船1社

我が国の中小外航船主のストラクチャーは以下のとおりである。

|

要するに、パナマ会社が多くの船舶を保有するのがストラクチャーとなっている。

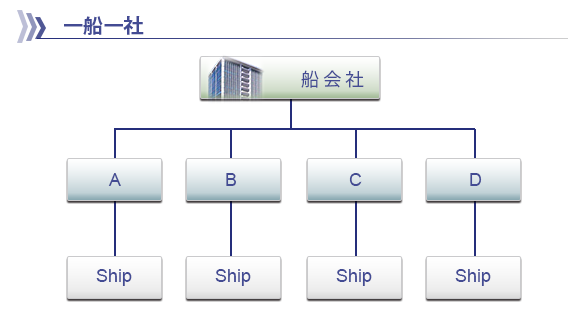

この点は、親会社がいくつも船会社を所有し、パナマ会社が1隻だけそれぞれ船を所有するギリシャ船主と異なる点である。このパナマ会社が1隻だけそれぞれ船を所有するストラクチャーを1船1社という。

|

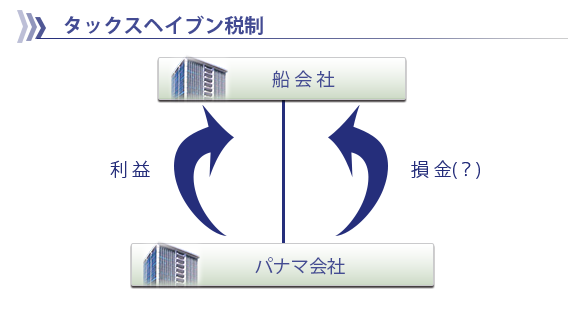

この日本のストラクチャーは税務上やむを得ないものである。我が国では、パナマ会社はタックスヘイブン税制及び裁判所の判決により、パナマ会社の利益は親会社に参入するが、パナマ会社の損金は親会社に参入できないことになっており、親会社とパナマ会社は別々というのが税法の現在の考え方である。

|

然るに、パナマ籍船舶を売却した場合にでた利益を他のパナマ籍船舶の損で相殺するためには、2つの船が同じパナマ会社に所有されなくてはならない。

そこで、パナマ会社がいくつかの船舶を所有し、一隻の利益を他の船舶の損と相殺するストラクチャーが取られてきたのである。

しかしながら、海事弁護士として海難事故などに遭遇して、特に困るのが、この我が国の船会社のストラクチャーである。最近では、商船三井の船舶の中国での差押が話題になったことがある。

船舶の差押は困ったものである。国によっては、数時間で船舶の差押がなされることがある。私の知っている船会社は金曜の夕方に2,000ドルのクレーム金額で船舶を香港で差し押さえられて難儀したことがある。

我が国のストラクチャーでは、パナマ会社の保有する船舶が事故を起こしたり、紛争に巻き込まれた場合、債権者は、パナマ会社の保有する他の船舶を簡単に差し押さえることができる。 一方、1船1社の場合は、ある船舶が事故を起こしても、他の船舶は基本的には無関係であり、特別な国を除けば、ある船舶の債権者は、他の船舶を差し押さえることはできない。

共有制度のメリット

この我が国のストラクチャーによる差押のリスクを減らすものとして期待されるのが、パナマ籍船舶の共有制度である。

仮に共有制度を取っている船舶が海難事故を起こしたとしよう。その場合に、事故に対して法律上の責任があるのは、パナマ籍船舶を実質的に管理しているパナマ会社の方である(通常は、共有契約において親会社はパナマ会社に共有部分を裸傭船する形にしている)。

それでは、ある船舶が事故を起こした場合、債権者は他の共有船を差し押さえることができるか?

国によっても差があるが、通常は、極めて難しいと言われている。事故を起こした船舶の債権者は、パナマ会社に債権がある。共有船舶は、パナマ会社と親会社の共有なので、債権者ができることは、共有持ち分の差押だけであり、船舶の差押は難しいと言われている。

そこで、船舶の共有制度により、フリートのある船舶が事故を起こしたり、紛争に巻き込まれた場合、債権者による他の船舶への差押のリスクを減らすことができ、ギリシャ船主などが行う1船1社に対抗することができることになる。

![]()

業務内容

■海事紛争の解決

■海難事故・航空機事故の処理・海難事故(船舶衝突・油濁・座礁等)

■航空機事故

■海事契約に対するアドバイス

■諸外国での海事紛争の処理

■海事関係の税法問題におけるアドバイス

■船舶金融(シップファイナンス)

■海事倒産事件の処理・債権回収

■貿易・信用状をめぐる紛争処理 貿易あるいは信用状をめぐる紛争、石油やその他商品の売買取引をめぐる紛争を解決します。ICC仲裁やJCAA(日本商事仲裁協会)の仲裁も行ないます。Laytime、Demurrageに関してもアドバイスを行います。

■ヨット・プレジャーボートなどに関する法律問題 ヨット、プレジャーボートやジェットスキーなどの海難事故に対処するとともに、これらの売買などにかかわる法律問題に関してもアドヴァイスを行います。

■航空機ファイナンス(Aviation Finance)

免責事項

「海事法役に立つはなし」のコンテンツはマックス法律事務所殿から提供を受けているものです。よって、マリンネット(株)が作成するマーケットレポート等、オンライン又はオフラインによりマリンネット(株)が提供する情報の内容と異なる可能性があります。従いまして、マリンネット(株)は本「海事法役に立つはなし」の記載内容を保証するものではありません。もし記載内容が原因となり、関係者が損害を被る事態、又は利益を逸失する事態が起きても、マリンネット(株)はいかなる義務も責任も負いません

著作権

•マックス法律事務所が海事法 役に立つはなし(http://www.marine-net.com/maritimelaw/)に掲載している情報、写真および図表等全てのコンテンツの著作権は、マックス法律事務所、マリンネット、またはその他の情報提供者に帰属しています。

•著作権者の許諾なく著作物を利用することが法的に認められる場合を除き、コンテンツの複製や要約、電子メディアや印刷物等の媒体への再利用・転用は、著作権法に触れる行為となります。

•「私的使用」1あるいは「引用」2の行為は著作権法で認められていますが、その範囲を超えコンテンツを利用する場合には、著作権者の使用許諾が必要となります。また、個人で行う場合であっても、ホームページやブログ、電子掲示板など不特定多数の人がアクセスまたは閲覧できる環境に記事、写真、図表等のコンテンツを晒すことは、私的使用の範囲を逸脱する行為となります。

1. 著作権法第30条 「著作物は、個人的に、または家庭内その他これに準ずる限られた範囲内で使用すること」

2. 著作権法第32条 「公表された著作物は、引用して利用することができる。この場合において、その引用は、公正な慣行に合致するものであり、かつ、報道、批評、研究その他の引用の目的上正当な範囲内で行われるものでなければならない」

Email : info@marine-net.com